Berufsunfähigkeitsversicherung

Die sinnvollste Absicherung überhaupt!

Als arbeitender Bürger haben Sie stets Ihr Einkommen, um Ihren Lebensunterhalt zu bestreiten. Solange Sie die Arbeit ausführen, werden Sie unter normalen Umständen finanziell auf sicherem Boden stehen. Doch was, wenn Sie die Arbeit nicht mehr ausführen können?

Am Ende hilft Ihnen dann nur noch eine private Berufsunfähigkeitsversicherung. Das macht die BU-Rente zur sinnvollsten und notwendigsten Absicherung während des Berufslebens. Beispielsweise wenn Ihnen ein Arzt bestätigt, dass physische oder psychische Gründe gegen die fortgesetzte Ausübung der Arbeit sprechen? Tritt ein solcher Fall ein, kann insbesondere für ältere Menschen eine große Zukunftsangst eintreten, nicht mehr in einem Beruf Fuß fassen können und sich ohne finanzielle Grundlage im Leben behaupten zu müssen. Die Berufsunfähigkeitsversicherung hilft Ihnen, mit diesem Schicksal umzugehen und zahlt Ihnen entweder eine festgesetzte Einmalzahlung, mit welcher Sie sich an die neuen Lebensbedingungen anpassen können, oder Sie erhalten eine monatliche Rente bis zu einem festgelegten Alter. VERGLEICHSRECHNER

Klicken Sie auf das Bild um weitere Infos zur Berufsunfähigkeitsversicherung zu erhalten! Die BU-Expertenseite!

Aktuellen Studien zufolge wird jeder vierte Arbeitnehmer im Laufe seines Arbeitslebens berufsunfähig. Die gesetzliche Absicherung reicht jedoch nicht aus, um den, durch Ihre Arbeitskraft erarbeiteten Lebensstandard auch nur annähernd halten zu können, bzw. laufende Kosten wie Miete, Darlehensund

Finanzierungskosten, Auto oder Strom zu decken. Was sind die häufigsten Ursachen für Berufsunfähigkeit? Die meisten Berufstätigen denken, dass die Hauptursachen für Berufsunfähigkeit Unfälle oder Rückenleiden sind. Aber ist dies wirklich so – was denken Sie persönlich? Unser Schaubild liefert Ihnen die Antwort.

Die gesetzliche Erwerbsminderungsrente reicht niemals aus

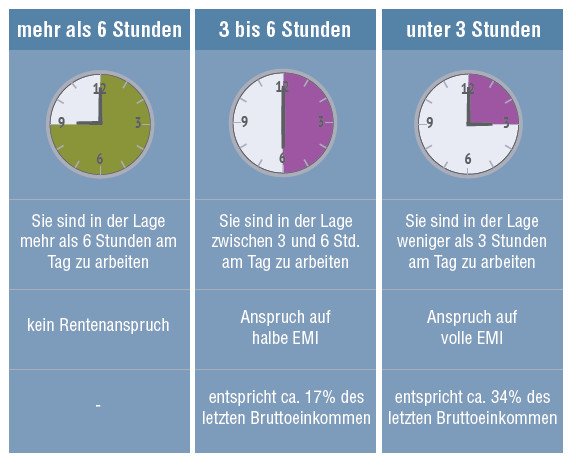

Wann und was zahlt eigentlich der Staat im Falle einer Berufsunfähigkeit? Die Ansprüche aus der gesetzlichen Rentenversicherung haben sich durch die Rentenreform im Jahr 2001 deutlich verschlechtert. Personen die nach dem 2. Januar 1961 geboren sind haben keinen Anspruch mehr auf eine

gesetzliche Berufsunfähigkeitsrente! Sie erhalten nur noch eine so genannte „Erwerbsminderungsrente“

(EMI-Rente). Die bisher ausgeübte Tätigkeit wird hierbei nicht berücksichtigt, und es kann auf alle

Berufe des allgemeinen Arbeitsmarktes verwiesen werden. Und wer noch in der Lage ist, mindestens sechs Stunden am Tag erwerbstätig zu sein, gilt nicht als erwerbsgemindert. Gerade für Berufsanfänger ist die Situation besonders heikel, denn sie können bei voller oder teilweiser Erwerbsminderung Leistungen aus der gesetzlichen Rentenversicherung grundsätzlich erst beanspruchen, wenn Sie die

Wartezeit von fünf Jahren erfüllt haben. VERGLEICHSRECHNER

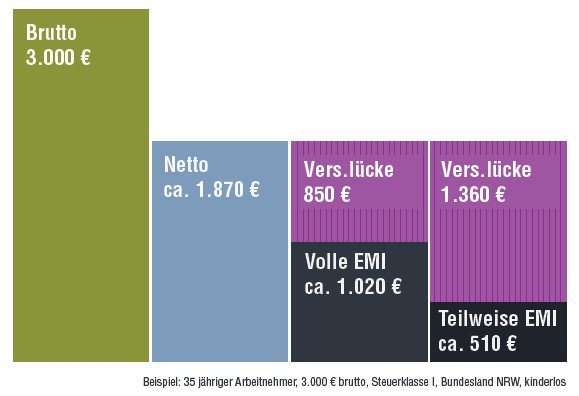

Ein Zahlenbeispiel – so hoch ist die Versorgungslücke

Wie hoch ist die Versorgungslücke? Nach der neuen Regelung seit dem 01.01.2001 beträgt die Höhe der vollen Erwerbsminderungsrente ca. 34% des letzten Bruttoeinkommens, die Höhe der teilweisen EMI ca. 17% des letzten Bruttoeinkommens. Hier ein vereinfachtes Zahlenbeispiel:

Die gesetzlichen Leistungen reichen somit definitiv nicht aus, um den erarbeiteten Lebensstandard im Falle einer Berufsunfähigkeit auch nur annähernd halten zu können. VERGLEICHSRECHNER

Wir von der Robert Zapp GmbH helfen Ihnen bei der Wahl einer geeigneten privaten Berufsunfähigkeitsversicherung um diese Lücken der gesetzlichen Rentenversicherung zu schließen. Wir vergleichen für Sie mit modernster Analysesoftware den gesamten BU-Versicherungsmarkt hinsichtlich Preis und Leistung. Hier ist insbesondere darauf zu achten, dass der Berufsunfähigkeits-Versicherer keine übermäßig strengen Kriterien zur Auszahlung der Rente bzw. der Einmalzahlung anlegt. Eine Berufsunfähigkeitsversicherung kann beispielsweise vorsehen, dass Sie im Falle einer eintretenden Berufsunfähigkeit in einen anderen Beruf innerhalb Ihrer erlernten Qualifikation oder einen Beruf außerhalb Ihrer Qualifikation eingebunden werden. Ein weiteres Merkmal, in dem sich die Berufsunfähigkeitsversicherung untereinander unterscheidet, ist die rückwirkende Zahlung. Ist diese bei einer bestimmten Berufsunfähigkeitsversicherung vorgesehen, können Sie sich Beiträge nachträglich auszahlen lassen, wenn die Erstdiagnose noch keine abschließende Berufsunfähigkeit feststellen konnte. Die Berufsunfähigkeitsversicherung steht Ihnen in vielen verschiedenen Tarifen zur Auswahl. Treffen Sie die Wahl Ihrer Versicherung mit Bedacht.

Der Berufsunfähigkeits-Renten-Vergleich in unserem Vergleichsrechner kann Ihnen lediglich einen ersten Überblick verschaffen. Es ist ungemein wichtig, für Sie Ihre individuelle Versorgungslücke genau zu kennen. Hier ist es in jedem Fall empfehlenswert einen unserer Spezialisten in Lörrach oder Schopfheim zu Rate zu ziehen, um Ihren konkreten Bedarf genau zu ermitteln. Auf Basis dieser Grundlage können wir Ihnen die folgerichtige Empfehlungen an die Hand geben, welches der passendes Berufsunfähigkeitsversicherer mit der besten BU-Rente für Sie ist. Darüberhinaus stellen wir für Sie Vorabanfragen bei den Versicherern, sollte das aufgrund Ihrer gesundheitlichen Vorgeschichte sinnvoll sein. Damit sind Sie immer auf der sicherern Seite und erhalten keine Ablehnung oder eine Erschwernis, denn damit wird ein zukünftiger Abschluss bei einem anderen Versicherer sehr schwer, wenn nicht unmöglich. So finden Sie gemeinsam mit uns die beste Berufsunfähigkeitsversicherung für Ihr Berufsbild und Ihre individuelle Bedarfssituation. Natürlich führen wir auch die leistungsstärksten Anbieter für die Berufsunfähigkeitsversicherung für Beamte, die sogenannte Dienstunfähigkeitsversicherung.

Für Kammerberufe – Ärzte, Zahnärzte, Apotheker, Architekten, Ingenieure, Rechtsanwälte, Wirtschaftsprüfer und Steuerberater, – zeigen wir Ihnen detailliert auf, ab wann und in welcher Höhe die berufsständische Versorgung Ihres Versorgungswerkes im Falle einer Berufsunfähigkeit Leistungen erbringt. Oftmals herrscht gerade hier der Irrglaube vor, dass eine auskömmliche Versorgung besteht. Ein Steuerberater in Baden-Württemberg muss beispielsweise für eine BU-Rente aus dem Versorgungswerk seine berufliche Tätigkeit aufgeben und auf seine Bestellung verzichten (Satzungsparagraph § 21 (1) Versorgungswerk der Steuerberater BaWü Stand 23.11.2013), um eine Berufsunfähigkeitsrente aus dem Versorgungswerk zu erhalten. VERGLEICHSRECHNER

Wir achten bei der Auswahl der geigneten Berufsunfähigkeitsversicherung auf alle wichtigen Parameter. Hier spielen Leistungs- und Prozessquoten ebenso eine Rolle, wie die finanzielle Solidität des BU-Renten-Anbieters, die Kundenorientierung, die Transparenz des Bedingungswerkes, die entsprechenden Ratings und last but not least unsere langjährige Erfahrungen mit den Berufsunfähigkeitsversicherern. So finden wir die beste BU-Rente für Sie!

Berufsunfähigkeitsrating am Beispiel des Volkswohl Bund Lebensversicherung a.G.

Fordern Sie uns – wir liefern! Gerne beraten wir Sie in unseren Niederlassungen in Schopfheim und Lörrach – natürlich vereinbaren wir gerne auch Termine bei Ihnen zu Hause in den Landkreisen Freiburg und Lörrach. Für weiter entfernt wohnende Interessenten bieten wir einen unkomplizierten Onlinepräsentations-Service an.